编者按:近日,波士顿咨询发布的《中国公路货运市场发展趋势》报告(以下简称“报告”)提出中国公路货运行业逐步进入成熟发展的阶段,与此同时,构成公路货运生态的货运经营者也面临一个新的数字化转型阶段。报告进一步指出,物联网是货运经营者数字化转型的根基。随着IoT、大数据、云计算等技术的发展,数字科技的崛起不断赋能车队管理,帮助货运经营者提升管车效率、降低经营成本,改善货运安全。

报告显示,从货物运输的方式看,公路运输占据着我国货物运输行业的主导地位,运费总额约为5.6万亿元。其中,由中重卡承担的城际公路运输是最主要的构成,运输费用约为4.6万亿元,在整个公路货运中的占比约82%。

而在整个公路货运的链路中,货运经营者起到了承上启下的关键作用。货运经营者包括货主、贸易商、各规模车队、三方物流等。报告数据显示,不同规模的货运经营者的结构近似纺锤形。这也就意味着,货运市场上超过一半的货车由中小货运经营者管控,未来货运市场集中度的进一步提高,也将对数字化和车队管理效率提出了更高要求。

对此,BCG董事总经理、全球合伙人,BCG TURN兼转型专项中国区负责人葛磊在接受记者采访时表示,随着信息化时代到来,数字科技不断赋能车队管理。货运物联网带来的技术转型帮助货运企业降本增效,新技术的演进会影响行业未来的走向和速度。在智能网联化、驾驶自动化、能源绿色化、资产服务化这“新四化”的影响下,公路货运行业的产业链格局有望发生重大变革。

“就跟(智能)手机(市场)一样,一开始1%到10%的道路走了很长时间,到了10%以后一下子就爆发了。货运数字化正处于迫近拐点,或者快到拐点时机。在未来三到五年可能是很好的一个机会。”葛磊表示。

这个拐点的到来带给物流行业的最大影响或在于,整个公路货运行业的管理体系性和规范性将大幅提高,这将对数据透明度有正面作用。另外,数字化拐点将催生越来越多有能力的大型车队诞生,可能会对小车队,以及微型车队造成挤出效应。

8.7万中小货运经营者管控超50%车辆 公路市场集中度将缓慢提高

报告数据显示,在中国公路运输中,由中重卡承担的城际公路运输是最主要的构成,运输费用约为4.6万亿元,占比约82%。这部分城际公路运输具有运输货值高、运距长、线路复杂度高等特点。

具体到运输类别上,大票零担运输费用为1万亿元,占比为18%;整车运输费用达到3万亿元,占比过半;还有一部分快递业务运输费用为0.6万亿元,占比约为11%。

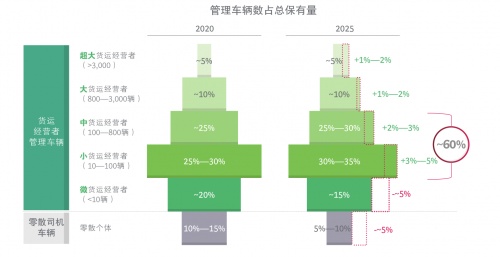

在整个公路货运的链路中,货运经营者起到了承上启下的关键作用。数据显示,在公路货运市场中,中小货运经营者数量约8.7万,管理车辆数占整个市场的50%-55%,超大和大型货运经营者数量约570家,管理车辆数占55%,微货运经营者多达60万家,管控车辆占比约为20%,剩余10%-15%为零散司机车辆。

未来,市场会加速整合。作为行业中坚力量的中小规模货运经营者,一方面货源关系稳定,获客成本较低;另一方面组织化管理提升物流效率,利润空间最佳。未来中小货运经营者的整体规模将小幅扩张,管理的车辆数占比将提升5%-8%。部分货源能力特别强的中等货运经营者将扩张至大货运经营者行列,推动由大货运经营者管理的车辆数占比提升1%-2%。

图片来源:《中国公路货运发展趋势》报告

对此,葛磊表示,未来公路货运将实现缓慢市场整合的直接条件来自于数字化带来的效率提升和精细化管理。中小货运经营者注重效率提升,大货运经营者则更强调安全。中小货运经营者初具一定规模,管理的难度较微货运经营者有大幅的提升,对精细化管理的诉求强烈。

在这些需求的驱动下,货运行业的物联网技术与产品应运而生。货运经营者虽然是以中小企业为主的群体,但是他们也可以通过技术转型大幅改善安全、提升效率、降低成本。

可以看到,在这种趋势下,这两年来,“互联网+物流”企业开始扮演重要角色。比如,G7利用IoT数据提升货运经营者的数字化水平;满帮通过互联网交易平台服务零散司机;福佑卡车也成为货运经营者中数字化转型的典型企业。

葛磊认为,从市场规模上看,数字化给整个公路货运市场带来的效率提升相当于700亿到1000亿的利润再分配空间,自然会吸引资本的关注和密集进场,未来也将掀起新一轮的资本和市场热潮。

货运数字化迎历史性拐点 未来格局或将大变

在葛磊看来,对公路货运行业来说,新技术的演进无疑会影响行业未来的走向和发展速度。在智能网联化、驾驶自动化、能源绿色化和资产服务化“新四化”的影响下,公路货运行业的产业链格局有望发生重大变革,描绘出新的蓝图,新生态、新模式、新结构呼之欲出。

葛磊表示,随着公路运输市场发展完善,公路货运对智能网联化的诉求势必进一步加强。一方面,智能化应用会渗透到更多的行业场景;另一方面,物联网产品的类型也将更加丰富。这些都将会推升智能网联化的覆盖度与成熟度。未来,在由货运经营者组成的公路货运生态中,数字化和软件化将是整片生态的“土壤”,将物流行业的一切都网联在一起。

报告显示,L4预期于2030年在长途干线开始大规模商业化应用。L4对市场结构的影响体现在大幅降低管理难度,车队平均管理规模增加,原来的中小货运经营者进一步扩张,规模提升至大中货运经营者级别,并且依旧是行业中坚力量。而小微货运经营者和个体司机的成本远高于中大规模的货运经营者,生存空间将大幅缩减。

“如果L4自动驾驶真的大规模商运的话,对整个货运方式会带来一个颠覆性的变化。因为L4使得整个货运里面最困难的一点——对人管理的难度大幅度下降,这会让出现超级车队超级平台的可能性大幅增加。”葛磊表示。

未来,随着智能网联化不断深化推广与L4自动驾驶商运化的逐步实现,公路货运市场的效率提升所带来的利润或将以倍数增长的形式呈现,这也将吸引到更多的资本加入,如此,智能网联化、驾驶自动化、能源绿色化和资产服务化组成的“新四化”将得到不断的良性进化与巩固,这也预示着货运经营者们的黄金时代真的来了。

货运行业物联网时代,货运经营者只有深入研究货运数字化转型机会点,将物流运输各环节要素线上化、数据化,并贯通全链条数据,当数据可以作为指导业务发展、运营管理的主要依据时,货运行业数字化的大潮已然来临。

图文采编自《每日经济新闻》、波士顿咨询《跑在公路上的数字化货运时代》